我が社の金融商品は年利36%確定!投資すれば絶対に儲かりますよ!期限はあと3日!さあ儲けるなら今のうち!

周りからお金を集めて全額突っ込めばボロ儲けじゃないか!?

これでオイラも大富豪に……!

それは100%投資詐欺です!!

高利率を謳った投資詐欺事件の大部分は、複利効果の基本的な知識さえあれば騙される前に疑念を抱くことができます。

当記事では、実際の具体例などに基づいて、数学的知識が無くとも複利効果の感覚が掴めるようにカンタンに解説していきます。

そして、クラウドファンディングを例に、「リスクとリターンの分析」という投資の基本についても解説していきます。

KINGのテキシア巨額投資詐欺事件、非現実的な月利

まずはじめに、テキシアジャパンホールディングスによる巨額投資詐欺事件について具体的に見てみましょう。

約1万人が詐欺に遭った「KING事件」なぜ被害者たちは騙されたのか

ちなみにKINGというのは、このテキシアジャパンホールディングスという巨額投資詐欺グループのリーダーにあたる人物です。

この事件の核となる部分をカンタンに言ってしまえば、KINGのカリスマ性(の演出)を背景として、非現実的な投資案件を信じ込ませてお金を騙し取ったということです。

どれほど非現実的であったかと言うと、「月利3%・元本保証」というバブルどころではないレベルの条件です。

ちなみに投資経験のある私の場合は、この月利を聞いた『瞬間に』耳を疑いました。

えっ?3%くらいだったら普通にありえるんじゃない?

投資の知識がいくらかあれば、むしろ普通ではありえない異常値だと分かります。

こうした高利回りの異常性に気付くために役立つ知識こそが「複利計算」です。

複利計算の感覚があれば、投資の世界において「○%アップ」というのがどれほど大きな数値かが分かってきます。

複利効果とは、ドラえもんのバイバインのこと

では、複利効果について、分かりやすい例で解説します。

その例というのは、ドラえもんの17巻に掲載された「バイバイン」の回です。

バイバインというのは、どんなものでも5分ごとに2倍に増やすというひみつ道具です。

まさしく悪魔の薬そのものなのですが、そうとも気付かずにのび太は軽い気持ちで栗まんじゅうにバイバインを掛けました。

えっ?「2、4、6、8、10……」って増えてくだけでしょ?むしろメリットしかないじゃん?

違うわ、「2、4、8、16、32、64、128……」って倍々ゲームになっていくのよ。

さて、のび太は、「この栗まんじゅうを食べ切らずに1個キープしておけばいつまでも無くならない」という発想に至りました。(※食べた分は増殖しなくなる)

しかし、そうは言っても栗まんじゅうを5分に1個食べることなどできません。皿いっぱいの量になってしまうと、ジャイアンたちを呼んだところで増殖スピードには追いつけません。

そこで、のび太は食べ切れなかった栗まんじゅうをゴミ箱に捨てました。

これを知ったドラえもんは飛び上がって驚き、地球滅亡を阻止するためにロケットで栗まんじゅうを宇宙の彼方に送りました。おわり。

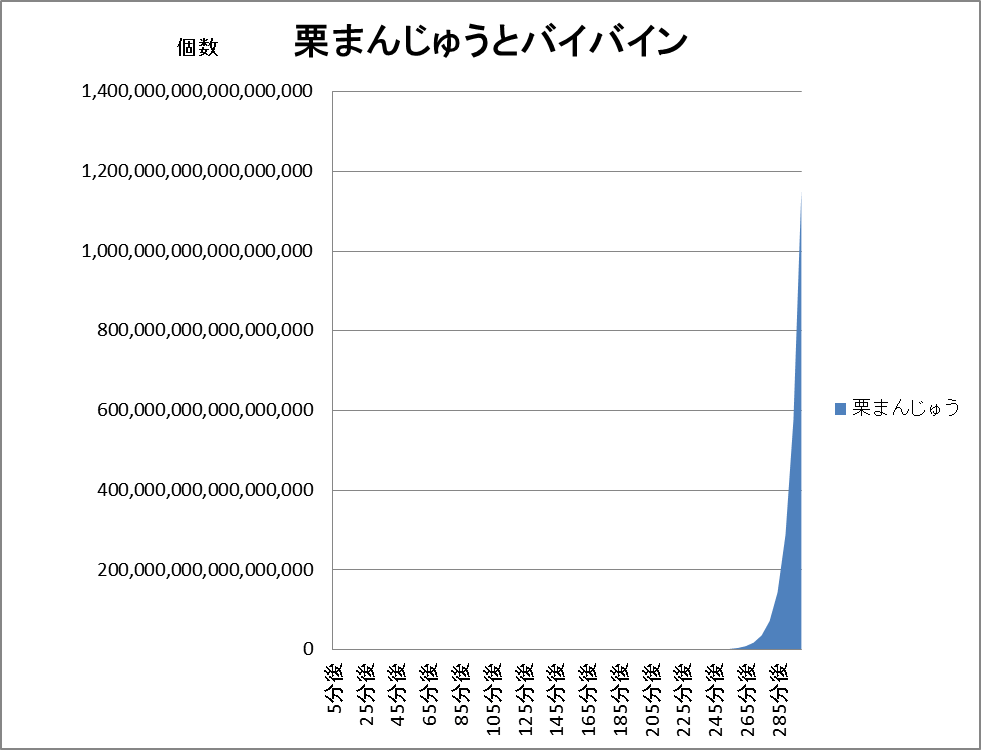

ここが話の肝なのですが、このまま倍々ゲームを繰り返していくと栗まんじゅうの数はどうなっていたでしょうか?2時間後には?

2時間後……1000個くらい?

2時間後には「16,777,216個」になります!(※2の24乗)

……。(絶句)

試しに、バイバインを使った栗まんじゅうの個数の推移をグラフ化してみました。

ちなみに245分後の時点で「562,949,953,421,312個」なのですが、それでも縮尺の次元が違いすぎて表示できません。

5時間で120京個……もう天文学の世界ですね。

ここで注目すべきポイントは、増殖速度が加速するという点にあります。

単純に2倍と言っても、「5分後の2倍」と「5時間後の2倍」とでは元の掛けられる数値が全然違うからです。

そして、このように雪だるま式に加速していく効果こそが複利効果なのです。

複利効果を具体的にグラフ化して解説

投資の基本は複利効果のマジック、利潤が再投資に回り加速する

投資について考える際に主軸となる要素こそが、いわゆる複利効果のマジックです。

複利効果のマジックというのは、端的に言えば先ほどグラフ化したバイバインの話と同じです。

投資の場合であれば、投資から発生した利潤を更に再投資に回すことによって、複利効果が生まれます。

ちなみに、ごく一部のデイトレーダーの「○○○万円から○億円に到達!」という成功談も、まさに同じ話です。

デイトレードであれば1回のトレードで倍になったりはしませんが、例え1回あたりのパーセンテージが低くとも、期待値が低くとも、回数をこなすことで複利効果が生まれて収益が加速するという仕組みです。

よっしゃ!ならオイラはデイトレーダーで億万長者になる!

もちろん大半の人はマイナスになって退場するのですけどね。

……誰でも楽に稼げるマジックは無いのですね。

KING投資詐欺事件、複利効果のマジックで楽天の時価総額超え!?

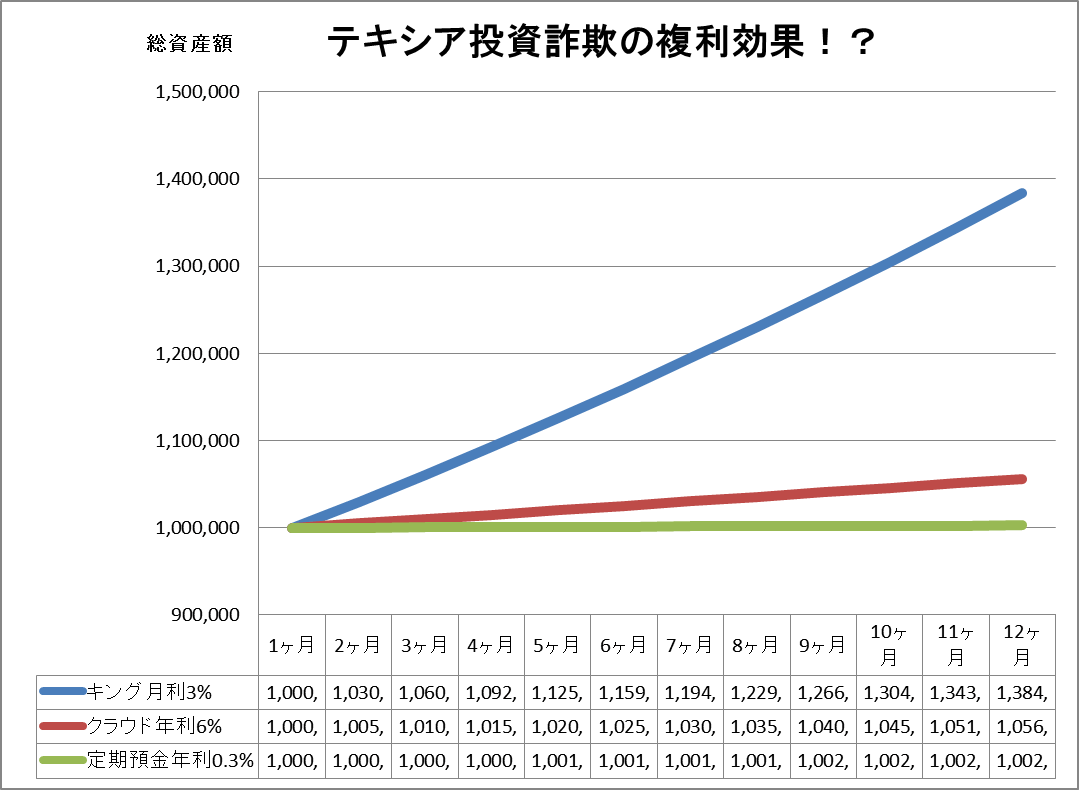

それでは、冒頭でご紹介したテキシア投資詐欺事件の「月利3%」がどれほどの複利効果をもたらす(はずだった)のか、グラフで見てみましょう。

比較対象は、「ミドルリスク・ミドルリターンのクラウドレンディング(年利約5~6%)」、「定期預金の中で最も金利の高いもの(年利約0.3%)」となっています。

詳しくは後述しますが、赤い線で示されたクラウドレンディングですら一般には高利回りの部類です。

一方、テキシア投資詐欺事件の月利3%というのは、ご覧の通りクラウドレンディングですら薄利に見えてくるレベルです。その上でなおかつ元本保証を謳っていたということです。

ちなみに単利で考えた場合は「月利3%×12ヶ月=年利36%」となりますが、複利効果で考えた場合は12ヶ月目の時点で既に38.4%と上振れています。

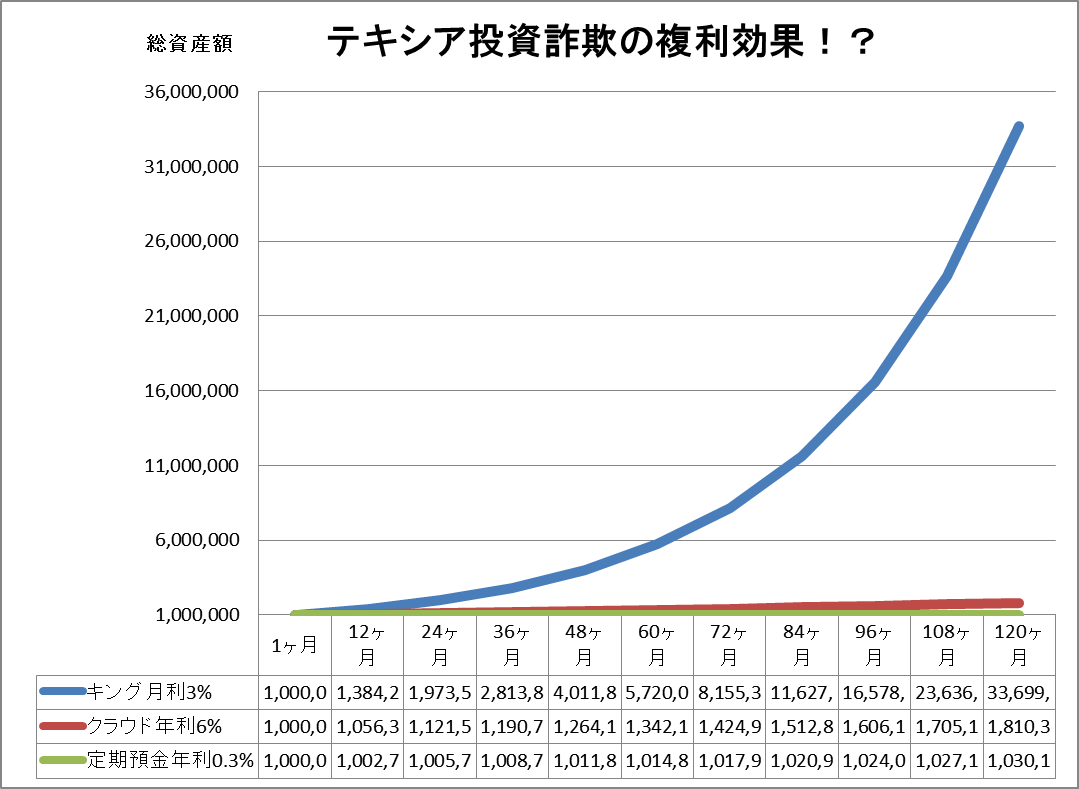

それでは、このまま10年間に渡り再投資を回すと、いったいどれほどの差が出るでしょうか。それが下のグラフです。

ご覧の通り、月利3%で運用を続けた場合、10年間で33倍以上に膨れ上がります。

「月利3%×12ヶ月×10年」と単純に計算(単利計算)すると3.6倍となるのですが、月利3%をそのまま運用資金に再投資していったとすればケタが一つ増えるということです。

これこそが複利効果のマジックです。

100万が10年で3300万って……もう働かなくていいじゃん!

だから非現実的な月利ってことなのですね……。

※なお、縮尺が違いすぎてクラウドレンディングのグラフもほぼ水平状態ですが、複利効果があれば年利6%でも10年後には「+60%」ではなく「+81%」になることも分かります。

ちなみに、テキシア事件での被害総額は約460億円とのことです。

つまり、分配せずに本当に月利3%で運用できたとすれば、複利効果により460億円が10年で1.5兆円(約33倍)となる計算になります。これはあの楽天の時価総額に匹敵する規模です。(2019年5月時点)

それほどの高利回りで配当できる理由、ビジネスモデルとは?

以上の説明で、複利効果のマジックについて体感していただけたならば幸いです。

その上で投資の際に考えるべきは、果たしてその高配当はどこから捻出されているのかという観点です。

先ほどのグラフは、あくまでも「本来は配当に回す資金をそのまま事業に再投資していたならば」生じる複利効果です。

一方で、それらを配当として出資者に配るということは、こうした複利効果のマジックを捨てるということも意味します。

バイバインで例えるならば、『栗まんじゅうを誰かが常に5分に1個ずつ食べている』ような状態です。これではいつまでたっても栗まんじゅうは1~2個のままです。

その上、普通は資金運用する側が運用益(取り分)を引いた残りを配当しますから、実際の経営では月利3%どころではない純利益を生み出し続ける必要があるということになります。

果たして、これほどの利潤を生み出せるだけのビジネスモデルがあるのでしょうか?

仮にあるならば、そのビジネスモデルを自分自身が理解できますか?

……投資の際には、そうした疑問を自問自答することが大切です。

先ほど挙げた楽天であれば、楽天銀行、楽天カードマン、楽天市場……と全国規模の事業を幅広く展開しているからこその時価総額1.5兆円です。

ちなみに、集めたお金をそのまま配当に回すような手口をポンジスキームと呼びます。これは投資詐欺の常套手段であり、もちろんいずれ破綻します。

株のテンバガーも、倒産リスクを背負ったからこそのハイリターン

株の世界では、株価が10倍以上に跳ね上がることをテンバガーと呼びます。

テンバガーを結果だけ見ると、あたかもカンタンにハイリターンを得ているように見えるかも知れません。

ですが、実際は倒産して紙切れになるリスクを背負った上で株を買っているという事実を忘れないことが大切です。(そして実際に暴落する株も枚挙に暇がありません)

そうした投資の不確実性からすると、元本保証というのは非常に重い条件なのです。

比較研究:クラウドレンディングのリスク・リターン

それでは、比較対象としてクラウドレンディングのリスク・リターンを見てみましょう。

クラウドレンディングとは、ミドルリスク・ミドルリターンの投資

クラウドレンディングとは、カンタンに言えば運用会社が沢山の投資家からお金を集めて有望な貸付先に貸し付けるという投資手法です。

貸し手、つまり一般投資家からすると、普通は大口の資産家や貸金業者にしか扱えないような貸付を1口1万円からできるというクラウド時代ならではの仕組みです。

クラウドレンディングの特徴は、ミドルリスク・ミドルリターンという言葉で表されます。

これについては、具体例で考えた方が分かりやすいかも知れません。

例えば、太陽光発電を運用して収益を上げる会社があったとします。

その際に、太陽光発電に適した特別な土地を取得する必要があるわけですが、その際に莫大なコストが掛かります。銀行からの借り入れにも限界があります。

そこで、クラウドレンディングを通じて一般投資家から資金を集め、リターンとして投資家側に年利4~8%ほどの利息を支払う、という仕組みが活用されます。

一般投資家からすると、株式やFXなどのようなハイリターンにはならない代わりに、預金利息などと比べると格段に利回りが高いという意味で、ミドルリターンとなります。

これだけの利息が支払えるのは、まさしく太陽光発電事業というビジネスから得られる収益(売電価格)がリターンの裏付けとなっているからです。先ほどのポンジスキームとは決定的に異なる部分です。

なお、実際の収益性などは個々の案件によって異なってきますので、投資を検討する際には個別具体的に確認すべき部分です。

一方で、当然のことながら貸付先の太陽光発電事業者が破綻するリスクもあります。

ただし、大抵はクラウドレンディングでの貸付金の総額よりも評価額の高い土地等を担保に設定します。

それゆえ、「破綻しても返済される見込みがある」という意味でミドルリスクと言えます。

年利6%であれば年利6%相当のリスクも負うことになる、というのが真っ当な投資におけるセオリーです。

※なお、以下のサイトのように名称が微妙に異なる場合もありますが、「元本に利息がついて返済される」仕組みであれば基本的に同じものです。

【PocketFunding】沖縄発!!未来型金融商品クラウドファンディングの新規口座開設

元本割れを起こすリスクを具体的に調べ、リターンと見合うか判断

投資に際して必ず考えるべきは、具体的にどのようなリスクがあるのかということです。

太陽光発電であれば、その土地が大災害に見舞われて太陽光パネルが大破するリスクもあります。

あるいは、経営者自身に何か問題があるケースもあるかも知れません。

また、不動産担保付きのクラウドレンディングの場合でも、担保評価額は絶対ではありません。

基本的には、貸付金総額よりも担保評価額が高ければ、例え破綻したとしても元本保証される『見込みが高い』です。(担保の土地を売ったお金で借金返済するということ)

ですが、それはあくまでも見込みであって、実際に破綻した際に評価額通りに売れる保証はありません。地価が大幅に下がっている可能性もありますし、そもそも買い手がつかないかも知れません。

更に気をつけなくてはならないのが、「途中で解約ができない」という点です。

それゆえ、あくまでも「預貯金で眠った状態のお金」を運用するのが基本姿勢です。くれぐれも生活費と言う名の運転資金がショートしないようにご注意下さい。

年利4~8%という数値は、これらのリスクを背負う見返りとしての利率である、ということなのです。

投資においては、「どれだけのリスクがあり、そのリスクに対してどれだけのリターンが見込めるか」という視点が必須です。

クラウドレンディングは分散投資・分配金の再投資が基本

もしもこれらのリスクを踏まえた上でクラウドレンディングに興味が湧いた場合、注意すべきことが2点あります。

まずは、分配金をさらなる再投資に回さないと複利効果は生まれないという点です。

複利効果は、あくまでも元手が雪だるま式に膨らんでいくことによって生じる効果です。それゆえ、分配金を他のことに使ってしまっては、何年経っても利益は変わりません。(※資産形成が目的でなければ気にしなくても良い部分です)

そして、クラウドレンディングに際しては分散投資を心掛けることをオススメします。

巷でありがちなのは「一番条件の良い案件に全額投資する」ようなケースですが、その案件が破綻したら投資額の全額をロストしかねません。

一方で、例えば10件に分散して投資すれば、仮に1件が破綻して返済不能に陥ったとしても1割を失うだけで済みます。

なお、分散投資と集中投資のどちらが正しいかというのは最終的には個々人の価値観次第なのですが、自分自身が投資判断を誤る可能性も考慮に入れると分散投資の方が安全です。(もちろんいずれの投資案件も熟考した上での分散投資です)

投資は余裕資金で、かつ慎重に吟味する

これまで見てきたように、投資におけるリターンはリスクと表裏一体の関係にあります。

投資により利益を得ようとすれば、そこには必ず「損する可能性」がつきまとってきます。

そこで投資初心者に特にオススメしたいのは、「余裕資金を運用する」という安全志向の投資方針です。

極端に言ってしまえば、「ゼロ円になっても困らない範囲の遊び金」を投資に回すということです。

このポリシーさえ守っていれば、万が一デフォルト(債務不履行)に陥ったとしても生活に打撃は及びません。よって必要以上に怖がる必要はありません。(ただし連帯保証などの契約は結ばないように)

そうしていくうちに、次第に「投資の経験値」が蓄積されていくことでしょう。

なお、「全部無くなっても構わないからノリで投資しよう」と言った投げやりな態度にならないようにしましょう。あくまでも、余裕資金を確保した上で更に投資案件を吟味して厳選するという姿勢が大切です。

そうしないと、投資詐欺に引っ掛かる以前に同じ過ちを繰り返し続けることになります。

投資はギャンブルとは違います。

参考:等比数列や指数関数、数学的思考力

なお、複利計算のマジックというのは、数学的に言ってしまうと等比数列や指数関数のことです。

当サイトは国語を出発点としつつ、数学についても折に触れて説明してきました。

そして当記事のように、こうして高校数学レベルの知識が一般教養として実生活の役に立ちます。

数学的思考力というものは、むしろ社会のあらゆる局面で役に立つ能力と言っても過言ではありません。

もしも当記事を見てくださっているのが数学の苦手な学生やIT系の方であれば、是非とも数学は捨てずに頑張っていただきたいです。

「すでに捨ててきた」という方も、分かる範囲でカンタンなところから取り入れてみてはいかがでしょうか。

まとめ

投資について考える際には、まずはバイバインの例のように複利効果を理解することが先決です。年利○%というのも、そうした複利効果を前提として評価する必要があります。

そうした知識を踏まえると、テキシアジャパンの投資詐欺事件のような月利3%という利率は非現実的なレベルの利回りであることが分かります。(記事中のグラフを参照)

そして、実際の投資において必ず分析すべきことが、「具体的なリスクとリターン」です。

一体そのリターンの裏付けとなるビジネスモデルはどのようなものなのか、そして、元本割れなどの具体的なリスクはどれほどあるのか、という両面を理解することが投資の第一歩です。

特に、リターンだけを見て判断すると痛い目に遭います。

※仮にリターンの利率が常識的な範囲だったとしても、大事なのは実際の事業内容とリスクです。

そうした分析を前提とすることではじめて投資すべきか否かの判断が可能となります。

もちろん「そもそもその投資話に信憑性はあるのか」といった点も分析のうちです。

基本的な知識を知ることで回避できる投資詐欺も多々あります。そうした知識がご自身だけでなく周りの方の助けにもなれば幸いです。

※なお、手口が巧妙になるほど詐欺と見破るのは困難になってきますが、その際には「自分がよく理解も納得もできない投資には手を出さない」という姿勢が大切になってきます。

※関連記事

【PocketFunding】沖縄発!!未来型金融商品クラウドファンディングの新規口座開設

コメント